À la suite de notre sélection des meilleurs projets immobiliers qui correspond à nos critères de qualité d'un investissement sûr, Notre expertise porte sur l'optimisation fiscale de votre projet immobilier qu'il soit pour les particuliers ou pour les entreprises.

Nos expertises pour les particuliers sont :

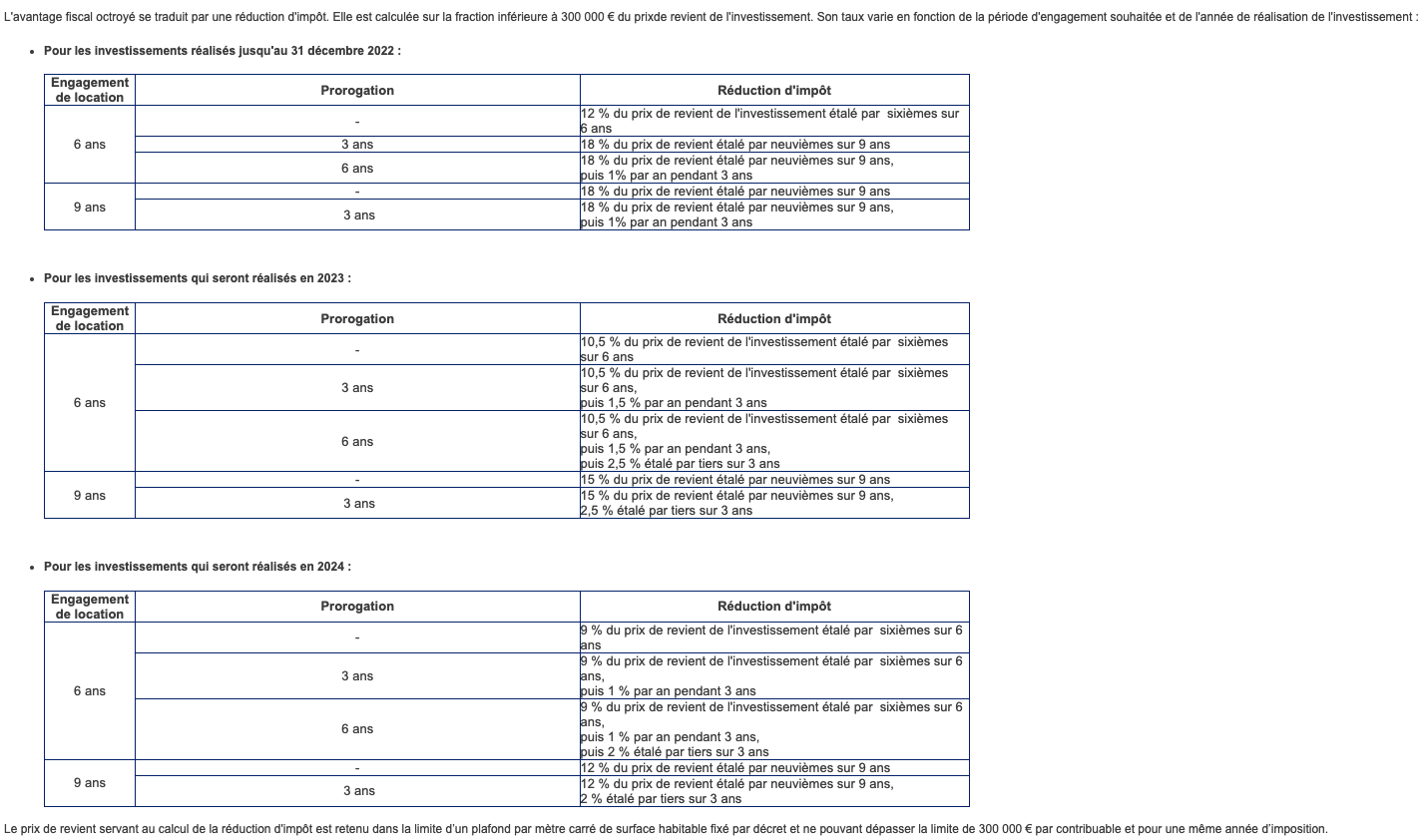

Cet avantage fiscal est toutefois subordonné à plusieurs obligations.

Investissez dans les DOM-TOM et profitez d'une défiscalisation de 21% sur l'achat de votre bien. Dans les DOM, vous achetez le soleil le moins cher de France !

Type d'avantage fiscal

Le propriétaire bailleur d'un immeuble dont le revenu foncier est bénéficiaire (charges inférieurs au revenu locatif), peut, sous certaines conditions et limites, imputer une charge dite de travaux de rénovation, permettant d'annuler tout ou partie de son bénéfice taxable. Après cette première imputation, le solde du déficit généré peut être déduit son revenu global imposable sous certaines conditions

Ce régime concerne essentiellement les revenus d'immeubles d'habitation, de bureaux et locaux professionnels. Les immeubles doivent êtres destinées à la location nue. Aucun engagement de location.

Cependant, l'imputation du déficit foncier sur le revenu global est définitivement acquise à condition que le propriétaire maintienne l'affectation du bien à la location nue jusqu'au 31 décembre de la 3ème année suivant celle au titre de laquelle l'imputation a été pratiquée.

Charges et dépenses déductibles

Les charges de droit commun : travaux d'entretien, de réaparation et d'amélioration, les primes d'assurances, les impositions; les frais de gérance, syndic, concierge, les intérêts, frais d'assurance et de garantie des emprunts contractés pour l'acquisition et les travaux. Les travaux d'amélioration ne sont déductibles que pour les locaux d'habitation.

Règles d'imputation

Les charges foncières s'imputent sur les revenus fonciers l'année de décaissement desdites charges. Le déficit foncier éventuellement constaté est imputable sur le revenu global à hauteur de 10 700euros. L'excédent de déficit foncier non imputé est reportable sur les revenus fonciers des 10 années suivantes. Les intérêts d'emprunt ne sont imputables que sur le revenu foncier. Ce régime fiscal n'est pas pris en compte dans le cadre du plafonnement des avantages fiscaux ( 10 000euros actuellement)

Avantage Fiscal Déficit foncier

L'avantage fiscal est direcement lié à la tranche marginale d'imposition ( de 14% à 49%) du client augmenté de l'économie des prélèvements sociaux (17,2%) Plus la tranche marginale d'imposiiton de l'investisseur est élevée meilleur sera l'avantage fiscal.

Exemple

Acquisition du foncier 75 000euros et enveloppe de travaux 60 000euros. Client TMI 30% avec 8 000euros de bénéfice foncier.

Année 1: Réglement de 30 000euros de travaux générant des gains fiscaux (GF)

GF1 : 8 000 x 30% : 2400euros. GF2 : 8 000 x 17,2% : 1376 euros. GF3 10 700 x 30% : 3210 euros. Report : 11 300euros

Année 2 : Règlement de 30 000euros de travaux générant des gains fiscaux (GF)

GF1 : 8 000 x 30% : 2400euros. GF2 : 8 000 x 17,2% : 1376 euros. GF3 10 700 x 30% : 3210 euros. Report : 11 300euros + 11 300euros

Autres années : Total du report, ici 22 600euros, impactant les bénéfices foncier à la tranche marginale d'imposition (30%) et les prélèvements sociaux (17,2%) soit 22 600 x 47,2% : 10 667 euros.

Notre expertise pour les entreprises sont :

Nos expertises pour les particuliers sont :

- Pinel Métropole

- Pinel DOM

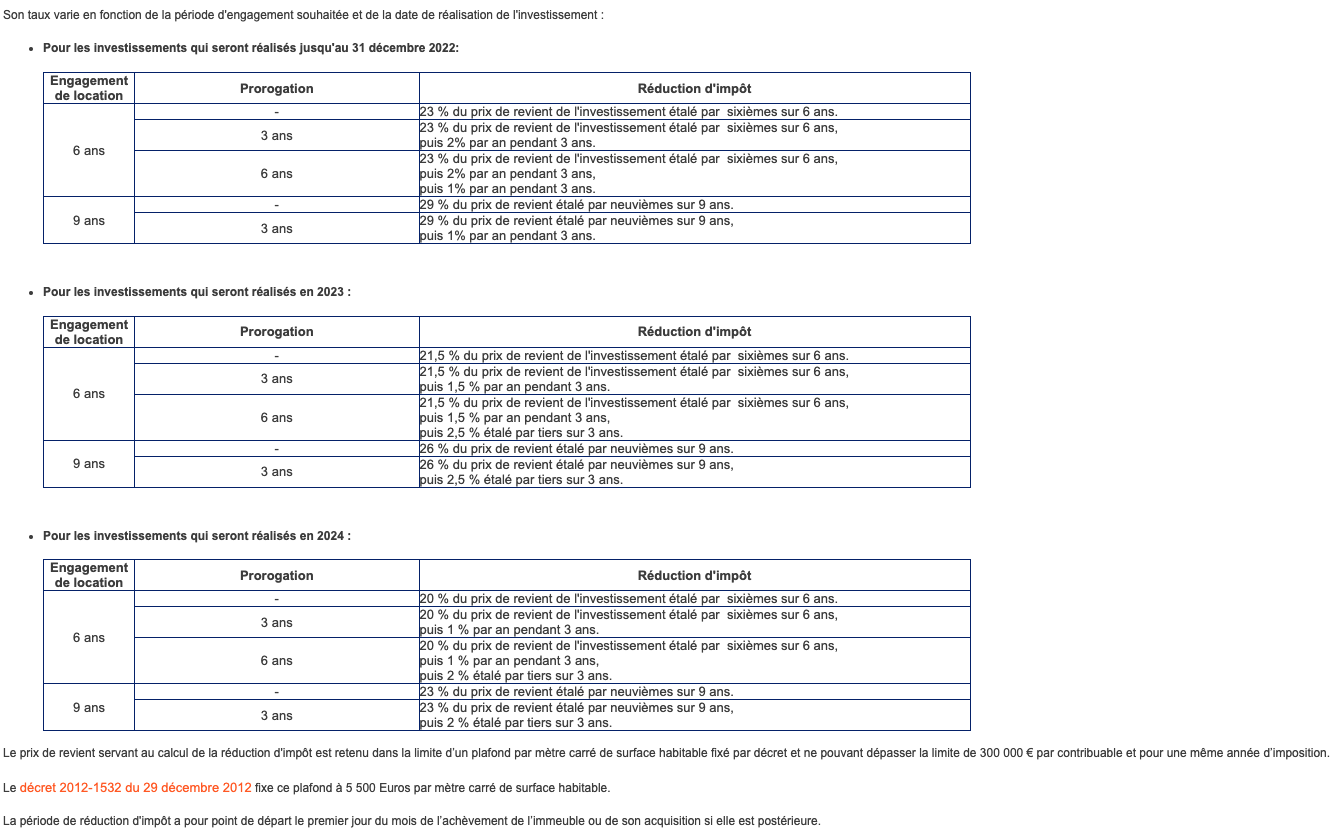

Cet avantage fiscal est toutefois subordonné à plusieurs obligations.

Investissez dans les DOM-TOM et profitez d'une défiscalisation de 21% sur l'achat de votre bien. Dans les DOM, vous achetez le soleil le moins cher de France !

Type d'avantage fiscal

- Déficit foncier

Le propriétaire bailleur d'un immeuble dont le revenu foncier est bénéficiaire (charges inférieurs au revenu locatif), peut, sous certaines conditions et limites, imputer une charge dite de travaux de rénovation, permettant d'annuler tout ou partie de son bénéfice taxable. Après cette première imputation, le solde du déficit généré peut être déduit son revenu global imposable sous certaines conditions

Ce régime concerne essentiellement les revenus d'immeubles d'habitation, de bureaux et locaux professionnels. Les immeubles doivent êtres destinées à la location nue. Aucun engagement de location.

Cependant, l'imputation du déficit foncier sur le revenu global est définitivement acquise à condition que le propriétaire maintienne l'affectation du bien à la location nue jusqu'au 31 décembre de la 3ème année suivant celle au titre de laquelle l'imputation a été pratiquée.

Charges et dépenses déductibles

Les charges de droit commun : travaux d'entretien, de réaparation et d'amélioration, les primes d'assurances, les impositions; les frais de gérance, syndic, concierge, les intérêts, frais d'assurance et de garantie des emprunts contractés pour l'acquisition et les travaux. Les travaux d'amélioration ne sont déductibles que pour les locaux d'habitation.

Règles d'imputation

Les charges foncières s'imputent sur les revenus fonciers l'année de décaissement desdites charges. Le déficit foncier éventuellement constaté est imputable sur le revenu global à hauteur de 10 700euros. L'excédent de déficit foncier non imputé est reportable sur les revenus fonciers des 10 années suivantes. Les intérêts d'emprunt ne sont imputables que sur le revenu foncier. Ce régime fiscal n'est pas pris en compte dans le cadre du plafonnement des avantages fiscaux ( 10 000euros actuellement)

Avantage Fiscal Déficit foncier

L'avantage fiscal est direcement lié à la tranche marginale d'imposition ( de 14% à 49%) du client augmenté de l'économie des prélèvements sociaux (17,2%) Plus la tranche marginale d'imposiiton de l'investisseur est élevée meilleur sera l'avantage fiscal.

Exemple

Acquisition du foncier 75 000euros et enveloppe de travaux 60 000euros. Client TMI 30% avec 8 000euros de bénéfice foncier.

Année 1: Réglement de 30 000euros de travaux générant des gains fiscaux (GF)

GF1 : 8 000 x 30% : 2400euros. GF2 : 8 000 x 17,2% : 1376 euros. GF3 10 700 x 30% : 3210 euros. Report : 11 300euros

Année 2 : Règlement de 30 000euros de travaux générant des gains fiscaux (GF)

GF1 : 8 000 x 30% : 2400euros. GF2 : 8 000 x 17,2% : 1376 euros. GF3 10 700 x 30% : 3210 euros. Report : 11 300euros + 11 300euros

Autres années : Total du report, ici 22 600euros, impactant les bénéfices foncier à la tranche marginale d'imposition (30%) et les prélèvements sociaux (17,2%) soit 22 600 x 47,2% : 10 667 euros.

Notre expertise pour les entreprises sont :

- Girardin à l'IS

- Déficit foncier

- CIOP Crédit d'impot pour l'investissement productif OUTRE-MER